- Contato

- [email protected]

MPF sobre Pedalada Fiscal: “ou todos devem ser responsabilizados, ou nenhum o deve”

Pedalada fiscal: MPF não vê crime, mas “inadimplemento contratual”, Golpe confirmado

14 de julho de 2016

O “Pragmatismo suicida” debilita a luta pela volta de Dilma?

17 de julho de 2016MPF sobre Pedalada Fiscal: “ou todos devem ser responsabilizados, ou nenhum o deve”

Marcelo Auler

Na quinta-feira (14/07), ao postar aqui o artigo Pedalada fiscal: MPF não vê crime, mas “inadimplemento contratual”, Golpe confirmado, não tinha conhecimento ainda da segunda decisão do mesmo procurados Ivan Claudio Marx, do Ministério Público Federal de Brasília, na qual ele analisou outra das acusações feitas à presidente afastada Dilma Rousseff.

Mais uma vez a sua conclusão foi a mesma: não houve crime de responsabilidade, quando muinto inadimplemento que pode significar improbidade administrativa. Mas esta improbidade, que ele determinou a investigação, não atingiria a presidente afastada, caso contrário, o processo teria que subir ao Supremo Tribunal Federal.

Fica, portanto, a atualização do caso. O procurador, de forma clara, sem subterfúgios, derruba o principal argumento dos golpistas que destituíram uma presidente eleita com 54 milhões de votos e colocaram um vice-presidente, no minimo oportunista.

Não há, porém, como não destacar alguns trechos do que falou o procurador Marx alertando que o problema é antigo, que outros presidentes também o cometeram e que ou se responsabiliza todos, ou não ser responsabiliza nenhum. Mostra ainda que o Tribunal de Contas da União não cumpriu totalmente seu papel:

“No ano de 2000, a Lei 10.028 acrescentou ao Título XI do Código Penal o capítulo ‘Dos crimes contra as finanças públicas’ , dentre os quais se encontra o artigo 359-A que define como sendo crime ‘ Ordenar, autorizar ou realizar operação de crédito, interno ou externo, sem prévia autorização legislativa’.

A partir desse momento e, considerando-se a amoldagem do contrato da União com a CEF ao conceito de operação de crédito (como aponta o TCU), o crime passara a ocorrer.

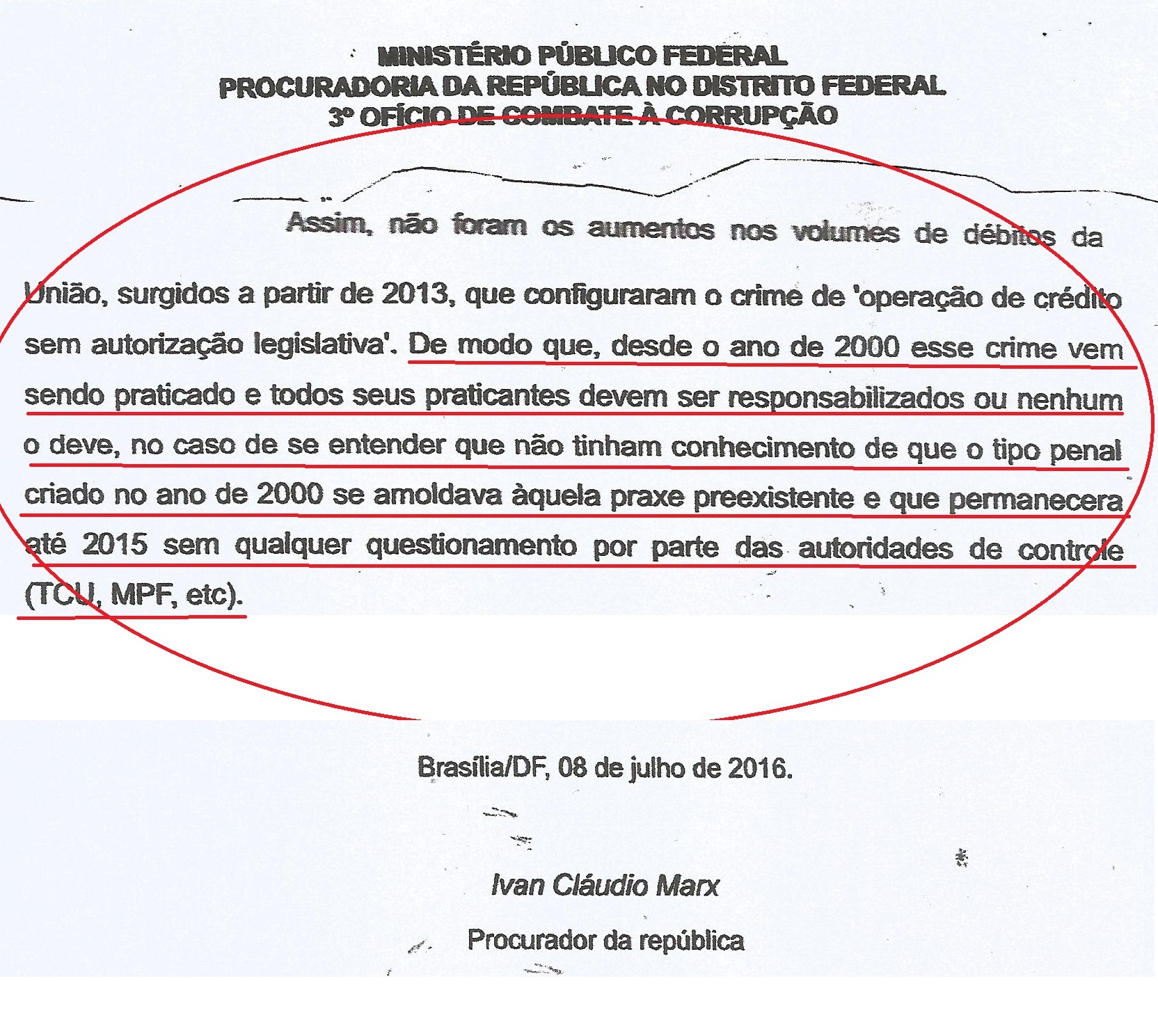

Assim, não foram os aumentos nos volumes de débitos da União, surgidos a partir de 2013, que configuraram o crime de ‘operação de crédito sem autorização legislativa’.

Assim, não foram os aumentos nos volumes de débitos da União, surgidos a partir de 2013, que configuraram o crime de ‘operação de crédito sem autorização legislativa’.

De modo que, desde o ano de 2000 esse crime vem sendo praticado e todos seus praticantes devem ser responsabilizados ou nenhum o deve, no caso de se entender que não tinham conhecimento de que o tipo penal criado no ano de 2000 se amoldava àquela praxe preexistente e que permanecera até 2015 sem qualquer questionamento por parte das autoridades de controle (TCU, MPF, etc).

Ainda, e mais curioso, seria o fato de que esse crime continuaria sendo praticado, inclusive no instante em que essas letras estão sendo jogadas no papel.

Isso em razão de que o TCU, muito embora tenha apontado a existência de crime no caso, não determinou nenhuma medida para sua correção, limitando-se a determinar que os débitos não deveriam mais se acumular e, ainda, que deveriam ser captados pelo BACEN para as estatísticas fiscais. Ou seja, o TCU aponta a existência do crime de operação de crédito, mas determina correções apenas no que se refere aos atos de maquiagem fiscal (atrasos sem captação pelo BACEN para fins de estatística).

Essa é a maior prova de que o problema está na relevância financeira do atraso dos pagamentos aliada a sua não captação pelas estatísticas do BACEN (a verdadeira ‘pedalada’ que constitui ato de improbidade administrativa) e não na existência de uma ‘operação de crédito não autorizada’ na relação contratual estabelecida entre CEF e União.

Se o problema estivesse na raiz, haveria que se proibir e coibir a prática do duelo e não apenas a utilização de tiros extras. Ou seja, se o crime é realizar a operação de crédito sem autorização legislativa e se no caso dos contratos da União com a Caixa esse crime se apresenta, existiriam apenas duas soluções: 1. Encerrar os contratos, passando a União a pagar diretamente os benefícios sociais sem a intermediação da CEF ou; 2. Providenciar a autorização legislativa (como no caso do FGTS, acima referido) para o prosseguimento das operações. No entanto, nenhuma dessas medidas foi apontada como sendo necessária”.

Ou seja, como deixa claro o procurador da República, apontaram erros e falhas, mas não mostraram a solução do problema. O que pode ser visto como tendencioso.

Vou, para poupar esforços e até mostrar imparcialidade, repetir aqui a notícia divulgada ontem no site da Procuradoria da República do Distrito Federal. Aos interessados em ler a integra da decisão, segue aqui o link do despacho do procurador pedindo o arquivamento do caso ao juiz federal criminal. Não se trata, portanto, de uma decisão final, mas do entendimento do membro do MPF que pode ou não ser aceito pela Justiça.

MPF/DF arquiva investigação criminal que apurava pedalada fiscal

Em despacho, o procurador analisa seis casos em que a União atrasou o repasse de verbas e conclui que não houve crime e também pede a abertura de nova investigação criminal

O procurador da República Ivan Claudio Marx não encontrou o crime de responsabilidade que alegaram para afastar a presidente eleita com 54 milhões de votos. E agora, senhores senadores?

O Ministério Público Federal em Brasília (MPF/DF) enviou à Justiça, nesta quinta-feira (14), o pedido de arquivamento parcial do Procedimento Investigatório Criminal (PIC) que apurava a existência de crime na chamada “pedalada fiscal”. Em despacho, o procurador da República Ivan Cláudio Marx analisa os atrasos da União no repasse de verbas em seis casos e conclui não ter havido operações de crédito sem autorização legislativa, crime delimitado no artigo 359A do Código Penal. O Tribunal de Contas da União (TCU) havia apontado essa infração criminal, mas ,para o MPF, não houve crime.

Na visão do MPF, houve, na verdade, inadimplementos contratuais, que ocorrem quando o pagamento não acontece na data devida, e, em outras situações, as operações estavam respaldadas em lei ou não existia a intenção de realizar a operação de crédito. Essa conclusão foi possível depois da análise de diversos documentos enviados ao MPF pelas instituições envolvidas nas “manobras fiscais” e, também, das oitivas de Marcus Pereira Aucélio, Guido Mantega, Arno Hugo Augustin Filho, Nelson Henrique Barbosa Filho, Dyogo Henrique de Oliveira e Gilberto Magalhães Occhi.

Apesar de não ter apontado a ocorrência do crime previsto no artigo 359-A do Código Penal, nas situações analisadas, o procurador afirma que os atrasos nos repasses tinham o objetivo de melhorar artificialmente as contas públicas em período eleitoral, configurando, assim, uma improbidade administrativa. “Todos os atos seguiram o único objetivo de maquiar as estatísticas fiscais, utilizando-se para tanto do abuso do poder controlador por parte da União e do “drible” nas estatísticas do Banco Central”, diz Ivan Marx no despacho. Ainda sobre a intenção do governo nas ”pedaladas”, ele ressalta que a ideia era produzir um resultado fiscal mais palpável à opinião pública. O procurador adianta que, com relação aos atos de improbidade administrativa em razão das práticas irregulares e intencionalmente utilizadas para “operacionalizar a maquiagem”, o MPF prosseguirá na análise com o objetivo de delimitar as responsabilidades.

Anteriormente o mesmo procurador não viu crime nas operações envolvendo o BNDES. Agora sua análise estendeu-se para todas as “pedaladas fiscais” das quais Dilma Rousseff foi acusada.

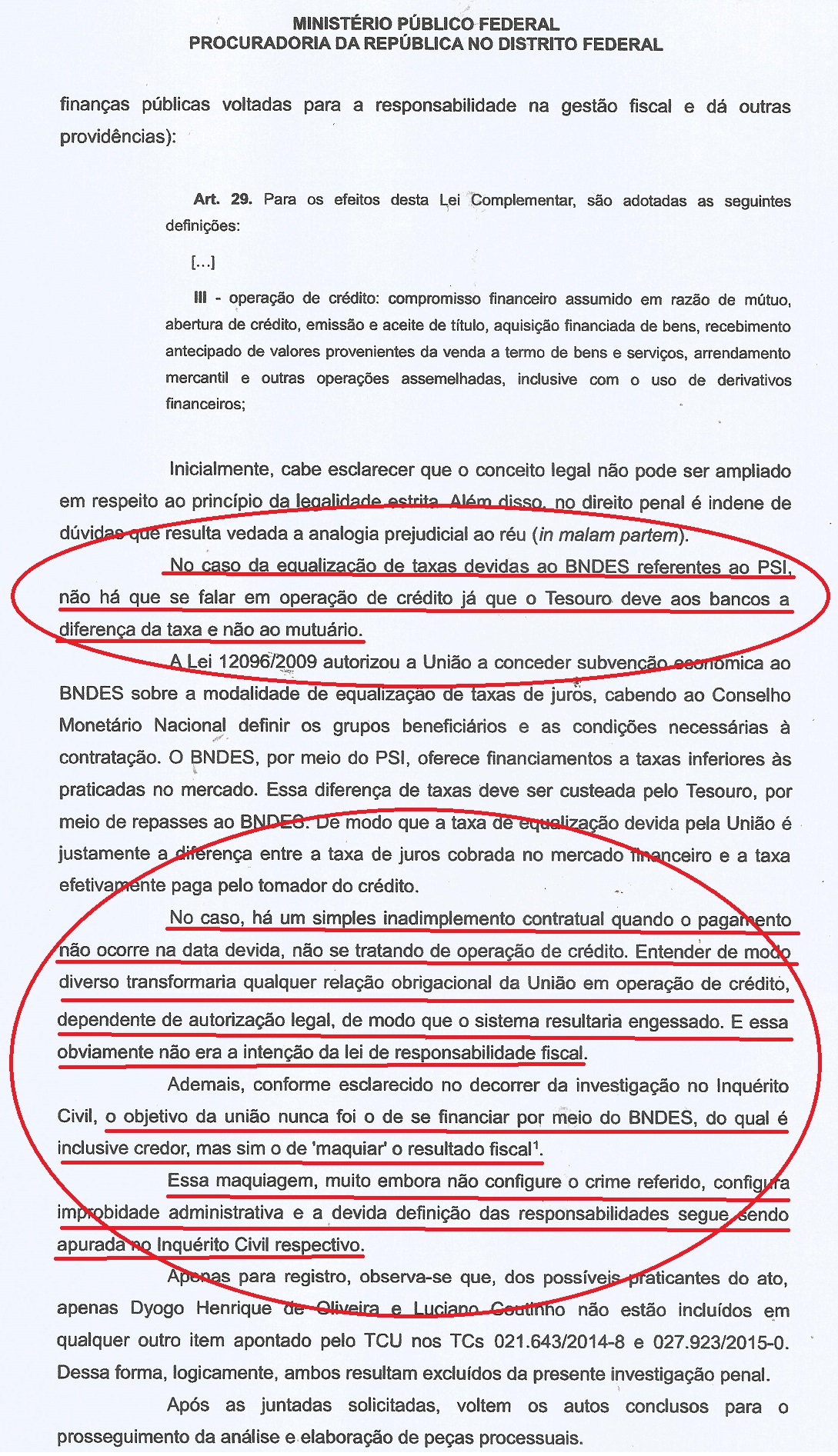

Ainda na última sexta-feira (8), já havia sido arquivada parcialmente a apuração sobre os repasses feitos ao Banco Nacional de Desenvolvimento Econômico e Social (BNDES). Nesse caso, o procurador destacou que a equalização de taxas devidas ao BNDES referentes ao Plano de Sustentação de Investimento (PSI) não pode ser configurada como operação de crédito.

Conforme destacado no despacho, o BNDES, por meio do PSI, oferece financiamentos a taxas inferiores às praticadas no mercado. Essa diferença deve ser custeada pelo Tesouro, por meio de repasses ao banco de forma que a taxa de equalização devida pela União é justamente a diferença entre a taxa de juros cobrada no mercado financeiro e aquela efetivamente paga pelo tomador do crédito.

Com isso, o MPF detectou que objetivo da União não foi o de se financiar por meio do BNDES. Na verdade, o problema aqui, segundo ressalta Marx, é que o Ministério da Fazenda claramente abusou de seu poder de estabelecer a metodologia de pagamento com o intuito de ‘maquiar‘ as contas públicas.

As outras pedaladas – Para o procurador, a situação, sob o ponto de vista penal, é a mesma do Plano Safra, que foi incluído no despacho de arquivamento. O programa oferece subvenções com o objetivo de garantir competitividade à agricultura brasileira. No documento, o procurador destaca o fato de que, da mesma forma que no PSI, à União cabe apenas a equalização da subvenção, por meio do pagamento ao Banco do Brasil da diferença entre as taxas de juros inferiores concedidas aos agricultores e as taxas superiores praticadas pelo mercado.

“Nos casos da equalização de taxas devidas pela União ao BNDES no PSI e ao Banco do Brasil no Plano Safra, não há que se falar em operação de crédito já que o Tesouro deve aos bancos a diferença da taxa e não ao mutuário”, explica Ivan Marx

Em relação aos repasses dos royalties pela exploração de petróleo ou gás natural, de recursos hídricos para fins de geração de energia elétrica e de recursos minerais e do valor do salário educação aos Estados e ao DF, defende o procurador ter havido apenas um atraso no pagamento, e não uma operação de crédito. Os pagamentos eram realizados no último dia do mês, sempre após as 17h10, de modo que os valores só saíssem do caixa do Tesouro na data seguinte, impactando assim positivamente as contas da União e negativamente as contas dos Estados e do Distrito Federal.

“Muito embora os atrasos tivessem, também aqui, o intuito ímprobo de melhorar artificialmente as contas públicas, disso não decorre a alteração de sua natureza jurídica de simples inadimplemento”, justifica Ivan Marx.

Sobre a utilização de recursos próprios da Caixa Econômica Federal (CEF) para arcar com os atrasos da União, o procurador explica inexistir intenção de realizar operação de crédito sem respaldo legal. A autorização de antecipação do pagamento por parte da CEF decorre de previsão contratual e ocorre desde o ano de 1994, sem ter sido objeto de qualquer questionamento pelos órgãos de controle.

Além disso, Ivan Marx chama a atenção para o fato de que apenas no ano 2000 o Código Penal passou a prever a prática como um crime. A partir desse momento é que as ‘operações de crédito’ em relação à CEF teriam passado a existir e o crime seria passível de sanção. “Todos seus praticantes devem ser responsabilizados ou nenhum o deve, no caso de se entender que não tinham conhecimento de que o tipo penal criado no ano de 2000 se amoldava àquela praxe preexistente e que permanecera até 2015 sem qualquer questionamento por parte das autoridades de controle”, defende o procurador.

No caso do Fundo de Garantia do Tempo de Serviço (FGTS), o MPF alerta que a possibilidade de se antecipar o pagamento aos beneficiários do Programa Minha Casa Minha Vida (PMCMV) em nome do Tesouro decorre de previsão legal. Assim, concluiu o procurador, não há que se falar em crime de operação de crédito sem autorização legal.

Nova investigação criminal – O TCU também havia apontado a existência de crime em relação ao pagamento de dívidas da União no âmbito do Programa Minha Casa Minha Vida , sem a devida autorização em Lei Orçamentária Anual ou em Lei de Créditos Adicionais. Essa prática, apontou o TCU, poderia configurar o crime previsto no artigo 359-D do Código Penal: “ordenar despesa não autorizada por lei”. Por isso, no despacho, o MPF determinou a extração de cópia dos autos para instauração de novo Procedimento Investigatório Criminal.

Arquivamento efetivo– O pedido de arquivamento será analisado pela 10ª ou 12ª Vara da Justiça Federal em Brasília. A distribuição para uma dessas duas é feita de forma automática, pelo sistema da JF. No caso de o juiz responsável pela avaliação do documento concordar com os argumentos apresentados pelo MPF, o arquivamento é efetuado. Se isso não ocorrer, o juiz encaminha a solicitação para a que a Procuradoria Geral da República decida sobre o arquivamento. Na PGR, o caso deve ser analisado pela 5ª Câmara de Coordenação e Revisão, que é dedicada ao tema de combate à corrupção. A Câmara pode concordar com o arquivamento, que então será definitivo, ou determinar que a investigação prossiga.

7 Comentários

[…] http://www.marceloauler.com.br/mpf-sobre-pedalada-fiscal-ou-todos-devem-ser-responsabilizados-ou-nen… […]

[…] Por Marcelo Auler, em seu Blog – […]

O golpe lá e cá:

Na Turquia os conspiradores (golpistas) foram presos e o governo pensa em restabelecer a pena capital para aplicá-la nos líderes da conspiração. Enquanto isso aqui no Brasil os conspiradores estão no poder fazendo o que bem entendem:

https://blogdoalok.blogspot.co…

Prezados Marcelo Auler e leitores,

Como esta reportagem aborda decisão do procurador do MPF/DF, Ivan Cláudio Marx, acerca das acusações feitas contra a presidenta eleita Dilma Rousseff, de ter cometido crime de responsabilidade por descumprir leis orçamentárias, para as quais o procurador teve o mesmo entendimento, ou seja, de que não houve cometimento de tal tipo de crime pela presidenta, transcrevo abaixo o mesmo comentário que fiz sobre a outra reportagem.

Esse despacho/parecer/relatório de apuração do MFP demonstra de forma cabal o seguinte: técnica e jurìdicamente o golpeachment está morto. Desde o início não só juristas e advogados, mas também alguns juízes democratas (informalmente) já haviam afirmado que a denúncia contra a presidenta Dilma, por prática de crime de responsabilidade, era inepta e improcedente. Se o pedido de arquivamento feito pelo procurador Ivan Cláudio Marx, do MPF/DF, não for aceito pelo juiz que o examinará (que pode ser o da 10a ou 12a VJF/DF) ou pelo(a) PGR, caso o juiz, após exame, solicite a ele(a) se manifestar pelo arquivamento definitivo ou pela continuidade das investigações, teremos prova definitiva de que a cúpula do MPF age de forma político-partidária, contra a presidente Dilma, contra o PT e contra os líderes desse partido; evidências disso são abundantes. Mas para a História as provas de que, no Brasil, em 2016, foi aplicado um golpe de Estado midiático-policial-judicial-parlamentar são definitivas e irrefutáveis.

[…] Marcelo Auler – Na quinta-feira (14/07), ao postar aqui o artigo Pedalada fiscal: MPF não vê crime, […]

Esses temas eminentemente técnicos, ligados às finanças públicas, ganharam relevância apenas por serem o trampolim usado para desvirtuar a democracia brasileira, abrindo caminho para a infâmia, para a entrega do patrimônio nacional, para o acirramento da exclusão social, para a prevalência dos interesses da banca, para quebrar o protagonismo internacional.

[…] Auler, em seu blog, chama a atenção para outro trecho do despacho do MP, sobre os decretos orçamentários que […]